一、银行风控的“三重智能防线”与立刷微智能的合规定位

1.数据驱动的动态风控模型:银行依托机器学习算法建立风险预测模型,实时扫描交易异常。立刷微智能作为持牌支付工具,其交易数据全程加密并纳入央行反洗钱体系,为银行提供真实商户画像,降低误判风险。

2.交易行为的精准捕捉机制

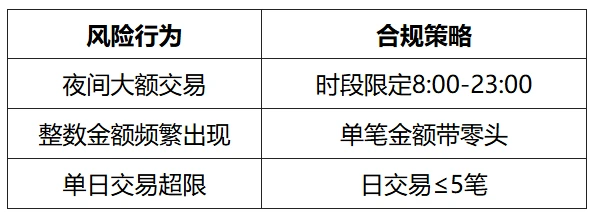

高频固定终端风险:长期在单一POS机大额交易(尤其“一机一码”政策下)直接触发风控。立刷微智能用户需绑定多台设备,覆盖餐饮、零售等不同商户类型,避免单机月交易超15笔。

时空与金额矛盾:凌晨加油站刷大额、短时跨城市交易均被判定为套现。立刷微智能建议刷卡时段严格控制在8:00-23:00,单笔金额不超过信用卡额度30%。

3.账单微观洞察的预警红线:银行通过还款-消费关联性识别风险:如还款后立刻刷空额度,降额概率高达67%。立刷微智能用户需采用“三三制还款法”(分3次还入账单,每次间隔3天),避免集中还款触发预警。

二、立刷微智能用户的合规用卡策略

✅ 1. 设备配置与场景模拟

多元终端组合:至少配置2台POS机,分别绑定高频小额(餐饮/零售)和中低频场景(生活服务),通过扫码支付(费率0.38%)补充交易多样性。

规避“一机多刷”:严格遵循“一机一户”政策,禁止技术篡改商户信息,否则面临关停风险。

✅ 2. 交易行为优化法则

✅ 3. 资金安全与风控联动

绑定信用卡的必要性:立刷微智能要求用户绑定本人信用卡,通过银行信用背书提升交易限额,且仅需卡号无需CVV码,保障信息安全。

未到账应急处理:若遇风控拦截(如大额触发系统审核),立即联系客服提交商户真实交易凭证解冻。

结语

在银行与持卡人的风控博弈中,立刷微智能既是合规操作的执行载体,也是风险行为的照妖镜。持卡人需铭记:技术是盾牌,真实消费场景才是抵御风控的终极防线。

立刷安全合规承诺

立刷支付始终将安全合规放在首位,我们已经建立了完善的风险管理体系,并获得了多项安全认证。我们承诺:

- 严格遵守监管要求,合规经营

- 保障用户资金安全,专款专用

- 保护用户数据安全和隐私

- 为代理商提供合规培训和支持